ドイツにはクレジットカードを持って行った方がいいと思うけど、クレジットカードって使うのちょっと不安・・・

クレジットカードって使いすぎとかが心配になりますよね。

でも、安心してください!クレジットカードの代わりに、デビットカードを使うのがおすすめですよ。

クレジットカードに対して、ばくぜんと「不安」をもたれる方は多いと思います。

とくに、自分の銀行口座にある以上に、お金を使ってしまわないか心配ですよね。

そこで、この記事では、そんな方に向けて、ドイツに行くときにおすすめのデビットカードを紹介します。

結論を先に言うと、ドイツ旅行の方も、ドイツ長期滞在(留学・ワーホリ・赴任)の方も、「Wiseデビットカード」(実際はプリペイドカード)を作っておかないと、かなり損をしていまいますよ。

詳しく説明させていただきますね。

- デビットカードのメリット・デメリット・使用上の注意

- 手数料・レートが悪いデビットカードと良いデビットカードの種類

この記事にはアフィリエイト・PRが含まれています。そう聞くとちょっと怪しいと思う方もいると思います。そのため、アフィリエイト・PRに関する、私の正直な思いをこちらに書いていますので、読んでいただけると嬉しいです。

デビットカードとは?

デビットカードの特徴とメリット

デビットカードは、自分の銀行口座から直接買い物の支払いができるカードのことですね。

そのため、銀行残高以上の買い物をすることができないので、お金を使いすぎるという心配がないというのがメリット。

デビットカードのデメリット

デビットカードのメリットは、同時にデメリットにもなります。

つまり、デビットカードでは、自分が口座に入れている金額以上の支払いができません。

海外では、予想外の事故や事態に巻き込まれて、急にまとまった出費が必要になることが多いです。

日本では、このようなトラブルが発生しても、なんとか対応できると思います。

ただ、海外では、デビットカードだけだと、やれることがかなり限られてきます。

クレジットカードであれば、そのときにお金がなくても、引き落としされる1〜2ヶ月までに、お金を入れればいいので安心です。

なので、日本でデビットカードを使っていた方も、ドイツに来るときは、もしものときのために、クレジットカードを1枚はつくっておいてほしいです。

近年、デビットカードの人気は低迷

デビットカードは、海外旅行や留学に行く方にとっては、一時期とても人気でした。

しかし、最近は、充実した特典をもつクレジットカード(たとえば、ポイント還元や海外旅行保険など)が増えています。

そのため、デビットカードではなく、クレジットカードをもつ人も増えています。

また、以前は、クレジットカードを作れない年齢(18歳未満)の方が、デビットカードを作ることが多かったです。

しかし、最近は、18歳未満でも作れるクレジットカード(とくに、家族がもっているクレジットカードの家族カードなど)が広がってきました。

そのため、デビットカードをつくる人は、年々減ってきています。実際、一時期は留学・旅行に大人気であった「キャッシュパスポート」というデビットカードも、2023年10月にサービスを終了してしまいました。

デビットカードの比較

デビットカードの具体例

それでもなお、デビットカードには、口座に入っている金額しか使えないという重要な特徴があるので、そのために、デビットカードをもつことは良いと思います。

現在の日本で、比較的発行数の多いデビットカードとしては、銀行が発行しているデビットカードがあります。

たとえば、メガバンクのデビットカードとしては、

- 三菱UFJ銀行「三菱UFJデビット」(VISA/JCB)

- みずほ銀行「みずほJCBデビット」(JCB)

- 三井住友銀行「SMBCデビット」(VISA)

があります。

それ以外だと、以下のものが有名で、発行数も多いです。

- SONY銀行「Sony Bank WALLET」(VISA)

- 楽天銀行「楽天銀行ベーシックデビットカード」(VISA/Master Card/JCB)

- トラベレックス「キャッシュパスポート」:2023年10月終了

ここにあげられたものはすべて、国際ブランドのVISA、Master Card、JCBなどと提携しています。

なので、そのブランドのクレジットカードが使える場所であれば、海外でもデビットカードは問題なく使うことができます。

ただ、世界2大国際ブランドのVISAとMaster Cardに比べると、JCBは圧倒的に利用できる場所が少ないので注意。

とくに、ドイツではJCBが使える場所はかなり少ないので、JCBのデビットカードをドイツに持って行くのは、あまりおすすめできません。

デビットカードは海外でも使えるが支払いレートが悪い

デビットカードを選ぶときに重要なのが、海外使用時の手数料・レートです。

ここであげているデビットカードは、海外での支払い時、手数料を「無料」としているものが多いです。

それだけ聞くととてもお得に聞こえますよね。

でも、実際はそうではないんです。

たとえば、日本円の銀行口座に紐付けられたデビットカードをドイツで使い、ユーロで買い物をするとします。

確かに、ユーロで支払うときには手数料は発生しないかもしれません。

しかし、ドイツでの買い物のときに使用されるレートは、私たちが普段ニュースでみるような最新の為替レートではなく、それに2〜4%が加えられた「特別レート」になるのです。

この「特別レート」は多くのデビットカード会社では「手数料」に含めていませんが、実質、手数料以上の支払いになってしまいます。

例をあげると、業界最安の手数料である「Sony Bank WALLET」では、海外手数料は1.79%です。

なので、日本で発行されているデビットカードは、手数料無料と書かれていても、海外で使用する場合は、「特別レート」によって、実質的に「手数料」がかかっていることに注意が必要なんです。

この一番大事な部分を書かずに、「Sony Bank WALLETは海外手数料が無料で、一番お得!」と書いて、紹介料をゲットしようとする、怪しいサイトも多いので、気をつけましょうね。

ドイツでのおすすめデビットカードは「Wiseデビットカード」

海外送金サービス世界トップのWiseによるデビットカード

正直なところ、ここ最近はどの国でもデビットカードの人気は低下してきています。

それに対し、ここ10年のあいだに、高い注目を浴びているデビットカードがあります。

それが、「Wiseデビットカード」です。

ただし、デビットカードと言っていますが、正確には、お金をチャージして使う「プリペイドカード」です。

めっちゃレートの良い「Suica」や「PASMO」と考えてもらって大丈夫です。

このデビットカードは、イギリスの海外送金サービス会社「Wise」によって発行されています。

Wiseは2011年にイギリスで設立されたテック企業で、革新的なテクノロジーを使い、海外送金や両替サービスを世界で一番安い手数料で提供しています。

2011年にはじまったばかりですが、すぐに世界中で評判となり、現在では既に1600万のユーザー数を誇っています。

(ちなみに、2001年に設立されたSONY銀行の口座数は150万超です)

メリット1:手数料は業界最安の0.6%!

日本のデビットカードは、海外での実質的な手数料は2〜4%で、業界最安の「Sony Bank WALLET」でも1.79%です。

それに対し、Wiseデビットカードの手数料は、それより圧倒的に低い0.6%です。

なぜこれほどまでに手数料が安いのかについては、Wiseが従来とはまったく異なる革新的な海外送金システムを開発したからでした。

この点については、別の記事で解説していますので、Wiseのことを「なんか怪しい」と思った方は、あとでぜひチェックしてみてくださいね。

(私も最初は、Wiseの圧倒的な手数料の安さを知ったとき、「絶対怪しいやつだ!」と思って、警戒していました。笑)

メリット2:現地通貨も無料で引き出せ、海外キャッシングよりもお得

「Wiseデビットカード」の2つ目のメリットが、海外に行ったときに、現地通貨を、とても良いレートでATMで引き出せること。

たとえば、「Wiseデビットカード」に10万円をチャージしておけば、そのうち3万円分を海外のATMで簡単に現地通貨をおろせます。

さらに、残りの7万円を、カードを使って現地で支払いに使うことができるんです。

もちろん、Wiseの現地通貨への交換レートは0.6%前後ですので、空港や街中の両替屋さん(大体実質レートが1.5〜2.0%)に比べると、かなりお得であることがわかりますね。

ドイツに滞在していると、ユーロ通貨圏以外にも行くことは多いと思います。

たとえば、ドイツの周辺国では、ポーランド、チェコ、スイス、デンマーク、スウェーデンなどがユーロを導入していません。

イギリスではポンドが使われていますよね。

ただ、毎回そのような国に行ったときに、街の両替屋さんで両替するのは手数料が高くなってしまいます。

なので、基本的には、クレジットカードやWiseデビットカードで支払い、現金が必要になったときだけ、Wiseデビットカードで必要な分の現地通貨を引き出すのが一番効率的。

また、WiseデビットカードのATM引き出しは、クレジットカードによる海外キャッシングとよく比較されます。

しかし、海外キャッシングは、Wiseとは比較にならないほどレートが悪いので注意しましょう。

海外キャッシングは大体年利18%がかかり、それに加え、現地通貨を引き出すときのレートは、正規レートから2〜4%多めにとられています。

なので、Wiseデビットカードの上限額に達してしまったなど、本当に緊急時しか、海外キャッシングは使うべきではないです。

なお、「Wiseデビットカード」による、現地通貨の引き出しには、1ヶ月に2回までで、合計3万円分までという上限があるので注意しましょう。

もちろん、普段、ドイツではデビットカードやクレジットカードで問題なく支払いができるので、それほどの多くの現金を引き出す必要はあまりないと思います。

メリット3:複数の通貨をもつことができる

「Wiseデビットカード」の3つ目のメリットが、複数の通貨をもつことができること。

正直、このメリットは多くの人にとっては、あまりピンとこないと思います。

ただ、この機能は、留学・ワーホリ・駐在などで、ドイツに長期滞在する方にとっては、とくに価値が高いです。

というのも、ドイツに長期滞在すると、ユーロでもまとまった金額をもつことになりますよね。

そのときに、Wise口座に、日本円だけでなく、ユーロも入れておくことができるんです。

ユーロをWise口座にもてることのメリットは2つあります。

1つ目が、海外で常にお得な支払いができること。

たとえばイギリスのように、円でもユーロでもない国に行き、現地通貨のポンドで支払いをする場面を考えます。

そのとき、自分のWise口座に円もユーロも入っていたとき、Wiseデビットカードで支払うと、円とユーロの最新レート・手数料を瞬時に比較し、お得な方が自動的に支払い通貨として使われるのです。

2つ目が、ドイツでの長期滞在から日本へと本帰国するときに、まとまった金額のユーロを、Wise口座に入れることができること。

別の記事でも書いていますが、ドイツから日本に帰国する直前に、ドイツの銀行口座はすべて閉鎖する必要があります。

そのときに、まだ家賃などの支払いが残っていた場合、Wiseの口座を使えば、ドイツの銀行への支払いをすることができます。

また、近い将来、ドイツ(ユーロ通貨圏)に来る可能性もあるので、わざわざ両替手数料を払ってまで、ユーロを日本円にしたくないと思います。

そのときに、Wise口座に余ったユーロを預けておけば、次にドイツに来たときに、「Wiseデビットカード」を使って、そのユーロがそのまま使えるのでとても便利です。

なお、まだドイツでの支払いが残っているからという理由で、日本帰国後にドイツの銀行口座の解約手続きをしようとする方が時々います。

ただ、それはトラブルになることが多いので、ドイツ滞在時に口座を解約しておくことを、絶対におすすめします。

詳しくはこちらをチェックしてみてくださいね。

デメリット1:物理カードには発行手数料がかかる

もちろん、「Wiseデビットカード」にもデメリットはあります。

最大のデメリットが、バーチャルカードをつくるなら無料なのですが、物理カードなら、1枚発行するのに1200円かかること。

ただ、これは今後の人生で、もし10万円以上、日本円を海外の通貨に両替する方は、全然もとがとれます。

多くの両替屋さんでは、大体、お金を別の通貨に両替したときにかかる手数料は2.0%前後です。

一方、Wiseの両替額は0.6%前後。

そのため、10万円を両替したとき、街中や空港の両替屋さんでは、その額の2.0%、つまり2000円が手数料としてとられますが、Wiseデビットカードでは、その額の0.6%、つまり600円です。

なので、10万円で1400円の差ができているので、1200円払ってもお得になりますよね。

もちろん、普段からモバイルSuicaやApple Payなどを使うのになれている方は、バーチャルカードで十分ですよ。

バーチャルカードでの支払いは、Google Pay、Apple Payに対応したお店で可能です。

ATMで現金をおろす場合、Master Card系列のATM(ドイツには5万3000台あります)のうち、タッチ機能がついたATMであれば大丈夫です。

ドイツでは、最近はタッチ機能がついた決済端末だけでなく、ATMもかなり増えていますよ。

普段、あまり携帯電話を使った決済をされない方は、物理カードをつくっておいた方が安心です。

デメリット2:カードにチャージする必要がある

「Wiseデビットカード」を使う場合は、Wise口座に自分でお金を入金(チャージ)する必要があります。

UFJなど銀行のデビットカードでは、最初から銀行口座にひもづけられているので、チャージの必要はないですよね。

「Sony Bank WALLET」の場合は、まずはSONY銀行の口座を作ることからはじまるので、今から新しく作るとなると、やや面倒。

Wiseデビットカードへのチャージは、オンラインバンキングなどで、Wiseの指定口座にお金を入金するだけです。

オンラインバンキングがあれば、海外で、Wise口座の日本円が足りなくなったときに、すぐに新たにチャージすることができますね。

チャージが反映されるまでの時間も、平日であれば即時(自分の銀行がWiseの口座にお金を送ったらすぐ)です。

詳しくは、記事の最後で説明させていただきますね。

デメリットを大幅に上回るメリットなので、ドイツに行く人はマストなカード

2つのデメリットをあげましたが、おサイフケータイに慣れているような方であれば、今回あげたデメリットを、デメリットには感じないですよね。

それ以上に、3つのメリットがあまりにも大きすぎるので、デメリットは正直、まったく気になりません。

以上から、「Wiseデビットカード」は、デビットカードの中でも本当におすすめのカードであることがわかりましたね。

ドイツに旅行に来られる方も、ドイツに留学・ワーホリ・赴任で来られる方も、本当におすすめのデビットカードです。

むしろ、このカードをもってないと、両替手数料などを無駄に多く支払ってしまうことになり、本当にもったいないです。

とくに、ドイツに長期滞在される方は、これだけは絶対に日本で作っておいてほしいカードです。

というのも、ドイツから日本へと本帰国する際に、必ずユーロが余っている状態になるので、それをどこかに保管する必要があり、Wiseはそれにぴったりだからです。

Wiseデビットカードの作り方

0. それぞれのステップで事前に準備するもの

最後に、「Wiseデビットカード」の作り方を説明させていただきますね。

カードを作るには、4つのステップが必要です。

- Wiseアカウント作成

- 本人確認

- Wiseデビットカードの注文・有効化

- カードへのチャージ(入金)

それぞれに、以下のような事前準備が必要なので、その準備ができたら、手続きをはじめてください。

- メールアドレス

- 日本の携帯電話番号(アカウント認証の際に必要です)

- マイナンバーカード(ない場合はマイナンバー通知書と、運転免許証やパスポートなどの写真付身分証明書)

- スマートフォン

- 紙とペン(本人認証の際に必要です)

- 日本の住所の英語(ローマ字)表記したもの(英語変換サイト「君に届け」から簡単にできます)

- デビットカード料金支払い用のクレジットカードかデビットカード(VISAかMaster Card)(現金、銀行振り込み、JCBカードには対応していません)

- Wiseデビットカードと同じ名義の銀行口座かデビットカード(オンラインバンキングがあると楽です)

1. Wiseアカウント作成

準備ができたら、Wiseのアカウントを無料で作成しましょう。

まず、下のボタンをクリックして、Wiseのホームページにアクセスしてください。

画面真ん中の「アカウントを開設する」か、画面右上の「会員登録」を押します。どちらでも内容は一緒です。

次に、「メールアドレス」を入力します。

次に、「アカウントの種類」で「個人アカウント」を選びます。

次に、「居住国」で「日本」を選びます。

次に、「電話番号」で、日本の国番号「+81」を選んで、自分の番号を入力します。

認証コードが、携帯電話の「メッセージ」というアプリに送られていると思うので、それ入力します。

次に、「パスワード」を新しく設定します。

まずはこれでWiseのアカウント作成完了!

このあと、次の画面に自動的に変わります。

2. 本人確認

これまではパソコンでやっていたかと思いますが、本人確認は基本的にスマートフォンでおこないます。

パソコンからでも一応できますが、スマホでやった方がだいぶ楽です。

今、パソコンの画面には、本人確認のためのリンクをメールでスマホに送るか、パソコンの画面にQRコードを表示させ、それをスマホで読み込むかを聞かれていると思いますので、ご自身がやりやすい方を選んでくださいね。

スマートフォンに移動したら、「本人の確認方法」を選択します。

マイナンバーカードの情報はいずれにせよ提出する必要があるので、本人の確認方法はマイナンバーカードを使うことが一番楽です。

画面に4桁の認証コードが届くので、認証コードを紙に手書きし、その紙とマイナンバーカードを並べ、写真を撮影します。

撮影できたら「続行してアップロード」を押します。

次に、画面の指示に従い、身分証明書の厚さがわかるように、撮影します。

次に、身分証明書の裏面を撮影します。

次に、4桁の認証コードを書いた紙を手に持ち、カメラのインカメラを使って、自分と紙の写真を撮ります(自撮り、セルフィー)。

次に、マイナンバー関連書類をアップします。

これで本人確認のための手続きは終わりです。

3. Wiseデビットカードの注文・有効化

自分のWiseアカウントのトップページ左側に、「カード」という欄があります。

「カードを注文する」というページに移りますので、「続行」を選びましょう。

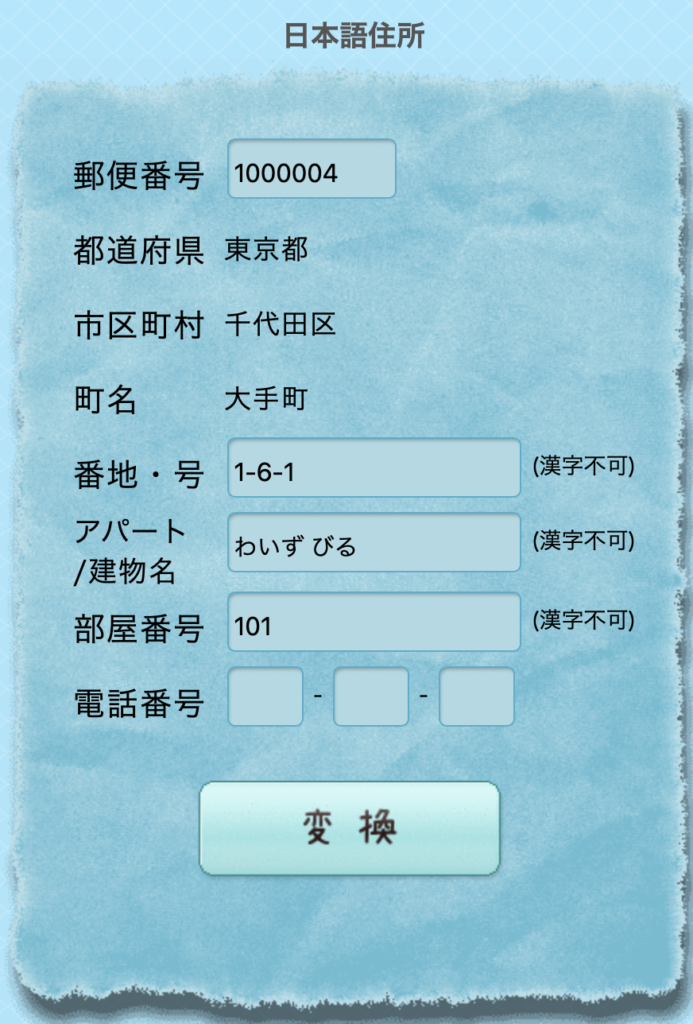

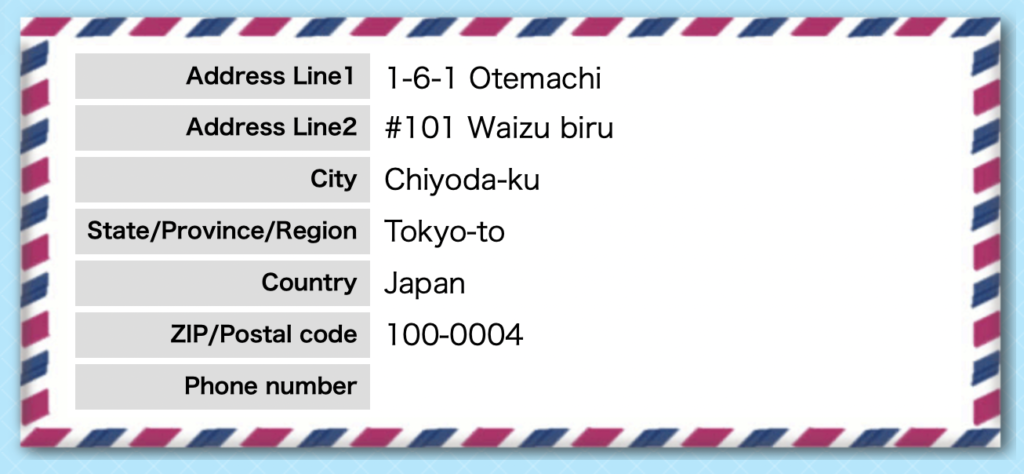

まず、「送付先住所」を記入していきます。

ここで注意するところは、カードが海外から日本に送られてくるので、名前や住所などを英語(ローマ字)で書くことです。

自分の住所のローマ字への変換は、「君に届け」(https://kimini.jp)というサイトで簡単にできます。

たとえば、Wiseの日本法人の住所(建物名などは架空のもの)を、「君に届け」でローマ字に変換するとこうなります。

そこに表示された英語表記をもとに、Wiseの画面の方で「送付先住所」を埋めていきましょう。

このとき、「住所1」「住所2」「住所3」といった、聞き慣れない表記がありますよね。

「住所1」(Address Line 1)には、「市町村」より下の部分を記入します。番地を先に書きます。例では「1-6-1 Otemachi」ですね。

「住所2」(Address Line 2)には、「建物名と部屋番号」などを記入します。部屋番号が101号室の場合は、ローマ字では「#101」と書き、建物名の先に書きます。例では、「#101 Waizu Biru」ですね。

(住所3は空欄で大丈夫です。建物名などがない場合は、住所2も空欄で大丈夫です。)

それ以外の「市町村」「県」「郵便番号」などには、日本語のときと同じように記入しましょう。

都道府県の表記は、「Tokyo」でも「Tokyo-to」でも良いですし、市町村も「Chiyoda」でも「Chiyoda-ku」でもどちらでも大丈夫です。

(実際に日本の住所に届けるのは、日本の郵便配達の方なので、その方たちがわかれば大丈夫です)

「送付先住所」を記入し終えると、次にカード料金の「支払い」に移ります。

発行料金の支払い方法を、「クレジットカード」か「デビットカード」から選び、カード情報を入力し、支払います。

時々、日本のクレジットカードで受け付けてくれないカード(たとえば、JCBのクレジットカード)がありますので、その時は、他のものを試してみてくださいね。

これで、ひとまずカードの申し込み手続きは終わりです。

Wise側で、本人確認などの手続きが完了すると、すぐにカードが発送されます。

最大でも2週間ぐらいで、早ければ1週間で届きます。

カードが届いたら、まずはカードを「有効化」する必要があります。

まず、自分のWiseアカウントにアクセスし、「カード」欄を選びます。

そうすると「今すぐ有効化する」が選べるので、そこを選び、6桁のアクティベーションコードを入力します。

この6桁のアクティベーションコードというのは、カードと一緒に届けられています。

これで、カードの設定はすべて完了です。

4. カードへのチャージ(入金)

実際にカードを使うには、事前に「Wiseデビットカード」にお金をチャージ(入金)する必要があります。

自分のWiseアカウントのトップページに、「日本円」のマークがあるので、それをクリックします。

次に、「チャージする」を選びます。(他の選択肢は、「両替する」「送金する」などがあります)

次に、入金額を入力します。

次に、送金目的を入力します。

次に、Wiseへの入金方法を選びます。

ここでは、「銀行口座振込」か「デビットカード」のみが選べ、「クレジットカード」は選べません。

また、「デビットカード」より、「銀行口座振込」の方が手数料が安い場合が多いです。

ここでは、「銀行口座振込」を選んだとします。

そうすると、Wiseの銀行口座情報が表示されます。

指定された期限までに入金します。

オンラインバンキングをもっていれば、すぐに振り込みができて便利ですよ。

あとは、自分の「Wiseデビットカード」に、チャージされるのを待つだけです。

チャージが完了すると、メールに連絡が届きますので、これからカードを使うことができます。

基本的に、日本で発行される「Wiseデビットカード」の国際ブランドはMaster Cardになります。

なので、Master Cardの「クレジットカード」(あるいは、Google PayとApple Pay)に対応している店であれば、世界中で、この「デビットカード」での支払いができますよ。

まとめ:ドイツ旅行・ドイツ長期滞在者に「Wiseデビットカード」は必須

いかがでしたか?

デビットカードは、使いすぎる心配がないので、ドイツに行くときは、絶対に1枚もっておくのがおすすめですよ。

とくに、「Wiseデビットカード」は、他のデビットカードと比べても、手数料が圧倒的に安く、また、色々な特典がついているので、このカード1枚あれば、海外でも心強いです。

最後に、今回の記事の内容をまとめておきますね。

- デビットカードは口座残高の分しか使えないのは、メリットでもありデメリット

- 日本で発行されているデビットカード(「Sony Bank WALLET」など)は手数料が高い

- 「Wiseデビットカード」は手数料が圧倒的に安く、海外ATMで現地通貨を無料で下ろせて本当に便利

- ドイツに行く人は、Wiseデビットカードは必ず作ってほしい1枚