今度、正式に日本に本帰国することが決まったけど、ドイツの銀行口座やユーロはどうすればいいかな?

日本への本帰国時に、銀行やユーロをどうするべきか悩みますよね。

でも、安心してください!

銀行やお金をどうするのが一番良いか、説明させていただきますね。

ドイツへの駐在・留学・ワーホリから、日本への本帰国をする際、ドイツの銀行口座や、口座に入っているユーロをどうするべきか悩みますよね。

この記事では、そういったお悩みがある方に、ドイツで銀行を維持することのメリット・デメリットを踏まえた、おすすめの方法を紹介させていただきます。

結論を先に言うと、ドイツの銀行口座は、帰国の1〜2ヶ月前にすべて閉鎖し、数百ユーロだけを「Wise」のマルチカレンシー口座に入れ、残りはWiseで日本の口座に送金するのがおすすめ。

以下で詳しく説明させていただきますね。

- 日本へ本帰国したあとに、ドイツの銀行口座を維持する大きなリスク

- ドイツで銀行口座を閉じたあとの対応

- まとまった額のユーロを持ち続けることの損失

- もっともお得にドイツから日本にお金を送る方法

この記事にはアフィリエイト・PRが含まれています。そう聞くとちょっと怪しいと思う方もいると思います。そのため、アフィリエイト・PRに関する、私の正直な思いをこちらに書いていますので、読んでいただけると嬉しいです。

日本帰国後もドイツの銀行口座を維持する必要はある?

ドイツの銀行口座を維持したまま帰国する方も

ドイツに帰国することが決まったとき、ドイツで開いた銀行口座や、そこに預けてあるお金をどうするか、悩む方は多いと思います。

中には、ドイツの銀行口座を維持したまま、日本に帰って来る方もいます。

実際、数年前までは、そのようにしている方も少なくありませんでした。

なぜ、日本への本帰国後に、ドイツの銀行口座を維持したままにするのでしょうか?

主に4つの理由があげられます。

詳しくみていきましょう。

よくある理由1:もう一度両替すると手数料が無駄になるため

1つ目の理由が、せっかくユーロという外貨を稼いだ、あるいは、日本円からユーロに両替したときに手数料がかかったのだから、ユーロを日本円に両替するのがもったいないから。

この理由が一番よくあるもので、とても自然な考えだと思います。とくに、現在の円安を目の当たりにしていると、ユーロから日本円への両替手数料を再度払ってまで、日本円に変えるのはお金がもったいないと感じますよね。

もしユーロをもったままであれば、近い将来、ドイツに旅行や出張で戻ってきたとき、あるいは、再度、ドイツ(あるいはEU通貨圏)に駐在・留学することになったときも使えるので便利だと考える人も多いと思います。

よくある理由2:残った支払いのため

2つ目の理由は、日本への本帰国後、残っている家賃や光熱費の支払いをする必要があるから。

また、ドイツの銀行口座から、クレジットカードの支払いをおこなっていた方は、それもすべて払いきるまで口座を維持する必要がありますよね。

よくある理由3:確定申告後の追加徴税・還付のため

3つ目の理由が、ドイツで確定申告をした後の手続きに対応するため。

留学・ワーホリの方はしていないと思いますが、駐在員の方はドイツで確定申告をしていますよね。

なので、追加で税金を払ったり、逆に多く払った税金が返ってくる可能性があります。

それに対応するために、ドイツの銀行口座を維持する必要も考えられますよね。

よくある理由4:再度ドイツに来るときに、また口座開設手続きをしたくないため

4つ目の理由が、ドイツで銀行口座をつくるのに苦労したので、またドイツに来るときにその面倒をなくしたいから。

確かに、慣れないドイツ語でせっかく頑張って口座を作って、そのまま維持できるなら、維持したいと思うのは、とても自然だと思います。

ドイツの銀行口座を維持する大きなリスク

ドイツを離れる時には、必ずすべての銀行口座を閉じること

以上のような理由は、すべて理解出来ます。

ただ、率直に言って、そういった理由・メリットがあっても、ドイツの銀行口座は、日本への本帰国前に絶対にすべて閉鎖しましょう。

なぜなら、日本に本帰国したあとに、ドイツの銀行口座を維持することは、メリットをはるかに上回るデメリット・リスクがあるから。

以下、そのリスクを説明いたしますね。

最大のリスク:口座凍結、資産没収の可能性

その最大のデメリットは、

銀行口座に入れておいたお金を失う恐れ

があることです。

まず、そもそも、ドイツに滞在許可がない状態で、ドイツの銀行口座を維持することは規約上できません。

中には、ドイツの銀行口座を維持したまま、日本に帰国している方も聞きますが、それは規約違反になっているんですよね。

(もちろん、ドイツ非居住者として、銀行に必要書類を提出すれば、口座を正式に維持することができる場合もあります)

規約違反をすると、当然ながら、銀行口座が突然凍結される可能性が生まれます。

そうすると、その凍結を解除するために、ドイツの滞在許可を提出する必要がありますが、当然それがないので、できません。

つまり、最悪の場合、銀行の預金がそのまま没収されてしまうのです。

リスク2:口座が犯罪に使われる可能性

ドイツの銀行口座を維持したままにする、2つ目のリスクが、自分の口座が犯罪に使われる可能性があること。

もちろん、そのようなことをいきなり言われても、全然ピンとこないと思います。

ただ、実は、近年、オンラインバンキングの増加により、以前よりはるかに簡単に、国際的なお金の移動ができるようになったことで、マネーロンダリングなどの国際的な犯罪が急増しています。

それに対し、各国の金融機関も、急速にマネーロンダリングへの規制を強めており、銀行口座の保有条件も厳しくなっています。

今後、この規制が強まることはあっても、弱まることは絶対にありえません。

つまり、日本に本帰国後、自分のドイツの銀行口座が第三者にハッキングされて、お金が盗まれるだけならまだましで、最悪の場合、自分の口座が犯罪組織のマネーロンダリングに使われ、口座の所有者が罪に問われる可能性があります。

日本に本帰国したあとは、日本でもたくさんやることがありますよね。

そうなると、今のように、ドイツの銀行口座を定期的にチェックすることはなくなります。

つまり、ドイツの銀行口座で、もし不審な動きがあったとしても、気づくのが遅れ、気づいたときには手遅れになっていたという最悪のシナリオも、十分に考えられます。

リスク3:フィッシング詐欺で口座情報が盗まれる可能性

3つ目のリスクは、フィッシング詐欺で口座情報が盗まれる可能性です。

日本でも最近は、フィッシング詐欺などの被害が多くなっていると報道されていますよね。

フィッシング詐欺とは、銀行口座などのログイン画面に似せたメールを色々な人に送り、そこからログインを試みさせ、ログイン情報を盗み出すもの。

そのようなフィッシング詐欺のメールは、日本ではよく報道されているので、日本の銀行を装ったメールであったら、十分に警戒心が働くと思います。

しかし、ドイツの自分のもっている銀行から、そのようなメールが届いたなら、警戒心も薄れ、ログイン情報を記入してしまうかもしれません。

当然ながら、ドイツでもこのようなフィッシング詐欺は急増しています。

ドイツ語が得意でないと、ついついログインしてしまうかもしれませんよね。

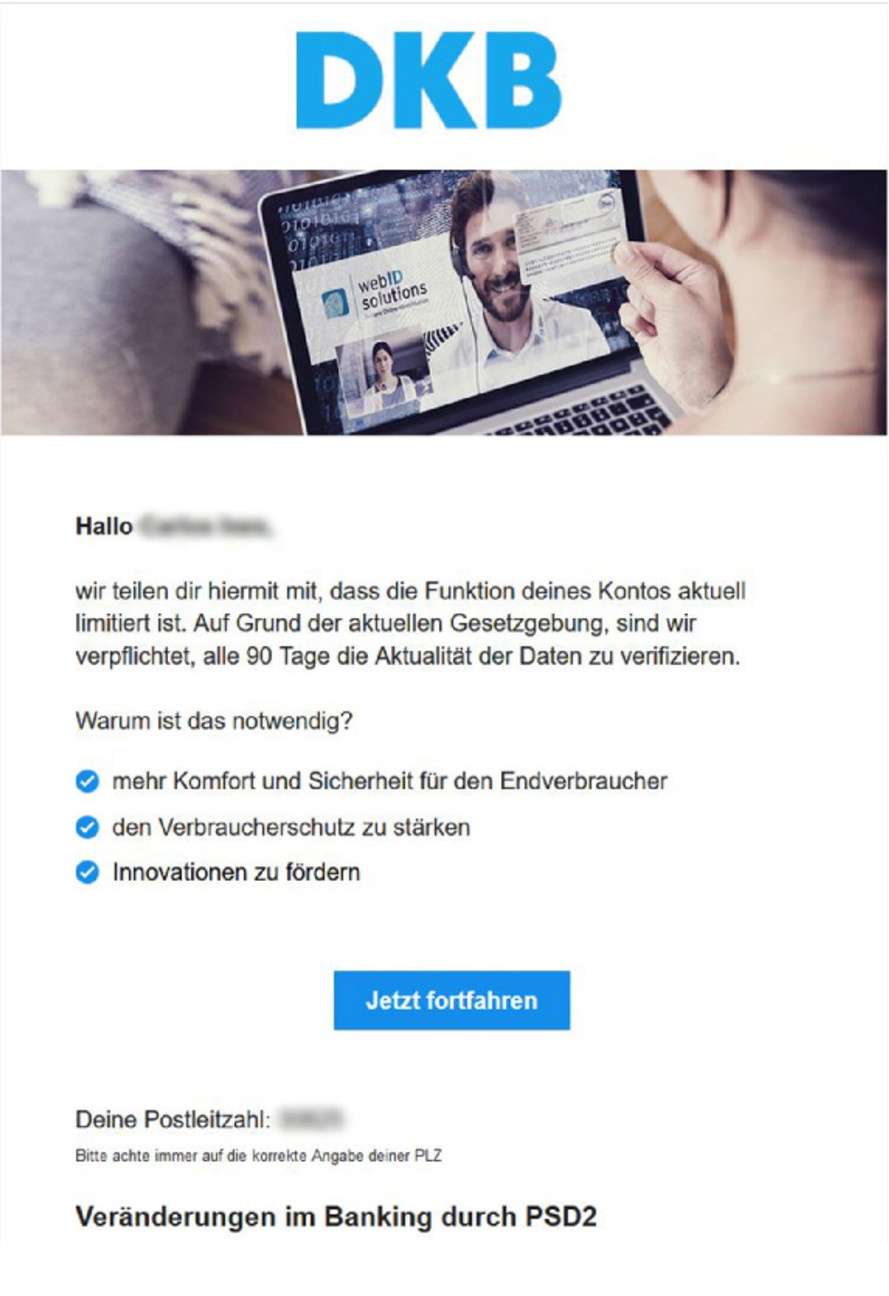

たとえば、DKBのフィッシング詐欺メールはこのようなものです。

書いてある内容を簡単に要約すれば、「法律上、90日を超えてログインがないと、銀行口座の利用に一部制限をかけなくちゃいけないので、1回、ログインしておいてね!」といった感じです。

これはドイツ人でもだまされますよね(実際、とっても多くの被害が発生しています)。

非居住者として口座維持は可能だけど、メリットは小さい

もちろん、ドイツ非居住者として、銀行口座を維持することは可能ですが、そのためには多くの書類提出が必要になります。

そこまでの書類手続きをしてまで、ドイツの口座を維持するメリットは、正直、ないです。

そして、非居住者として口座を維持したとしても、ハッキングされることのリスクは何も変わりません。

それなら、ドイツの口座は完全に閉鎖するのが、心理的にも安心ですよね。

ドイツに再度来る予定なら、そのときにまた口座を作りましょう

近年、ドイツでもネット銀行(DKBなど)が急増し、ドイツで銀行口座を開くには、以前よりかなり楽になりました。

そのため、もしまたドイツに来ることがあるのであれば、そのときにまた作ればOK。

また、もし5年後にドイツに戻ってきたとして、そのときにお得な銀行口座というのは、今とは絶対に変わっています。

実際、今ドイツで一番勢いがあり、口座数を急増させているネット銀行の「C24」は、そもそも5年前には存在していませんでした。

あるいは、今使っている銀行口座が、自分が日本に戻っているあいだに、新たな口座無料維持のための基準をつくり、その条件を自分が満たせず、口座維持費だけ毎月とられてしまうという事態も十分に考えられます。

それほど、近年のドイツの銀行業界の変化は激しいです。

そのため、ドイツを離れるときは、絶対にすべてのドイツの銀行口座を閉じるようにしましょう。

ドイツの銀行口座を閉鎖したあとの対応

Wiseのマルチカレンシー口座にユーロを入れる

では、ドイツで銀行を閉じるとき、余っているユーロはどうすればいいでしょうか?

一番のおすすめは、ユーロの一部を「Wise」に移し、残りをWiseで日本の銀行に海外送金することです。

Wiseはもっともお得な海外送金サービスとして、このブログでも何度も取り上げていますね。

ただ、メリットはそれだけではないんです。

その別の大きなメリットが、

複数の通貨をWiseアカウントで保持できること

しかも、維持費無料!

そして、そのユーロは、Wiseを経由して、国内外の銀行への送金、支払いができ、あるいはクレジットカードのように、店での買い物やオンラインショッピングにも使えます。

そのため、ドイツの銀行口座を閉じる前に、その一部を自分のWise口座に入金・チャージ(国内送金)しましょう。

まだWiseのアカウントをつくっていない方は、こちらの記事を参考に作ってみてくださいね。

アカウント登録はもちろん無料です。

注意!Wise口座のチャージ上限額

余っているユーロをWiseにチャージするとき、1つだけ注意があります。

それが、Wise口座には、3000ユーロ(約45万円)相当額以上のユーロを預けられないこと。

ただ、これは全然問題ではありません。

というのも、Wiseの口座に入れていても、利子がつくわけではないです。

また、Wise口座から支払っても、クレジットカード支払いのように、ポイントが貯まるわけでもないです。

なので、Wise口座に多くのお金を入れておく必要はゼロです。

入れておくお金は、残っている支払いや、近い将来、ドイツやユーロ圏に再度旅行や出張をするときに使う、最小限のお金で大丈夫ですよ。

ドイツで大きな支払いが残っていなければ、500ユーロぐらい入れておけば十分だと思います。

ドイツで残った支払いはWiseで対応可能

ドイツの銀行を閉じたあと、家賃や追加での税金の支払いがあり、ドイツの銀行口座に支払いをする可能性もあります。

その場合でも、Wiseを使えば問題なく支払えるので、ご心配なく。

一方、確定申告後、払いすぎた税金を受け取ろうとする場合も、Wiseなら簡単にできます。

Wiseでは、数多くの通貨を、Wise上のバーチャル口座に預金することができます。

そのため、ユーロでの受け取りも問題なくできます。

ただし、そのバーチャル口座は、形式的にベルギーの銀行として扱われます。

そのため、税金の還付がドイツの銀行(ドイツのIBAN)にしか送ってもらえない場合は、友人・知人や会社の同僚に、受け取りを代わりにお願いしましょう。

受け取ってもらったお金は、Wiseを使って、日本の口座に送ってもらえば非常にスムーズですよね。

もちろん、駐在員の方であれば、そのような代行手続きはほとんど会社が責任をもってやってくれるはずです。

残ったすべてのユーロはWiseで日本に海外送金し、資産運用の元本にする

最低限必要な金額(500ユーロ程度)以外のすべてのユーロは、同じく「Wise」を使って、ドイツの自分の銀行口座から、日本の自分の銀行へと海外送金しましょう。

なぜなら、海外赴任によって中断されてしまっていた資産運用の損失を、日本に帰国後、少しでも早く取り戻す必要があるからです。

確かに、ユーロから日本円に両替するときに、手数料が0.6%発生してしまうので、それを無駄に感じてしまう気持ちはわかります。

たとえば、4万ユーロ(約600万円)を日本へとWiseで海外送金するとき、送金額の0.6%の手数料がかかるので、240ユーロ(3万6000円程度)も無駄にしていると感じますよね。

ただ、そのまとまったお金を、日本帰国後すぐにNISA口座に入れて運用を再開すれば、手数料はすぐに回収できますよね。

(当然、元本が大きければ大きいほど、リターンは大きく、手数料もすぐに返せますね)

むしろ、せっかくドイツで稼いだ、まとまったお金があるのに、それをいつ使うかわからないWiseのアカウントに入れたままにして、日本での資産運用に回さないのはもったいなさすぎます。

しかも、ドイツでの資産運用では、キャピタルゲイン課税がありましたが、日本のNISAなら非課税ですよね。

ドイツにいる間は、NISAの税制優遇が受けられなかったのは、資産運用上、かなりの痛手なので、日本に帰国したら、一日でもはやく資産運用を再開させるのが絶対におすすめです。

(本当に、非課税のNISAがある日本はうらやましすぎる・・・涙)

日本帰国後のNISAのはじめ方については、こちらにまとめたので、ぜひチェックしてみてくださいね。

まとめ:ドイツから日本への本帰国時は、Wiseを効率的に使おう!

いかがでしたか?

今回は、ドイツから日本への本帰国時の、ドイツの銀行口座やユーロをどうするかについて説明させていただきました。

数年前までは、日本に帰国された方のなかでも、ドイツの銀行を維持しているケースをときどき聞きました。

しかしが、今はかなり時代が変わってきていて、それはリスクになるだけです。

なので、ドイツから日本に帰国する前に、ドイツの銀行口座は必ずすべて閉じ、残ったお金は「Wise」を使って対応しましょう。

Wise口座を開くのは無料ですので、まだWiseを使っていない場合は、こちらの記事を参考につくってみてくださいね。

また、日本に帰国したら、すぐにSBI証券か楽天証券の口座を開設し、すぐにNISAを再開させましょうね。

最後に、今回の内容をまとめておきますね。

- ドイツの銀行口座 → ドイツを離れる1〜2ヶ月前までに、絶対にすべて閉鎖する

- 残したままだと、口座凍結などのリスクあり

- 残った支払いは、「Wise」で対応可能

- 残ったユーロ → 外貨預金と海外送金

- 外貨預金:一部(多くても500ユーロ程度)は、Wiseの口座にユーロとして預ける

- 海外送金:残り全額は、Wiseを使って、ドイツから日本の自分の銀行へと送金

- 日本への本帰国後 → 資産運用(NISA)を再開